O split payment muda a lógica de recolhimento, exigindo atenção aos seus aspectos práticos e a compreensão dos impactos ao fluxo de caixa

Como já temos falado em nossas publicações anteriores, a Reforma Tributária traz mudanças estruturais importantes no dia a dia das empresas, não sendo uma mera substituição de tributos. Uma dessas grandes mudanças é a forma como os tributos serão recolhidos, com a adoção do split payment. Este é um modelo já utilizado em sistemas de IVA de outros países e que impactará diretamente o fluxo de caixa das empresas.

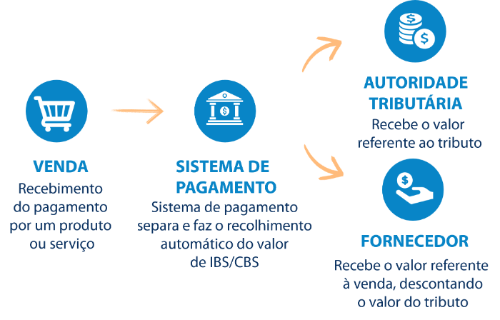

Se hoje a empresa recebe o valor integral da venda e algumas semanas depois recolhe o tributo, com o split payment a lógica muda: parte do valor pago pelo cliente será automaticamente separada e enviada ao Fisco no momento da liquidação financeira. Isso exige um novo olhar sobre gestão de capital de giro.

O split payment na Reforma Tributária

Na prática, nesse método, o recolhimento do IBS e da CBS vai ocorrer no momento em que o pagamento é feito. Com isso, prestadores de serviços de pagamento eletrônico, como os bancos e operadoras de sistemas de pagamentos, irão separar os tributos do montante da transação financeira entre pagador e recebedor, e repassar diretamente para o Fisco.

E isso vale até mesmo para adiantamentos e pagamentos parcelados: a cada parcela, uma parte do tributo será recolhida.

Aspectos práticos sobre o split payment

Como dito, o split payment prevê a separação automática do valor do tributo no momento da transação. Mas alguns aspectos vão variar conforme o perfil do contribuinte ou tipo da operação.

Vale observar que, em caso de cancelamento de operação em que o IBS e CBS já tenham sido recolhidos na liquidação financeira, a devolução total ou parcial ao fornecedor do montante recolhido ainda carece de regulamentação.

Split payment padrão

É o modelo em que o meio de pagamento utiliza as informações passadas pelo originador da transação de pagamento (alíquota, cclasstrib, etc.) para fazer a separação e recolhimento de IBS e CBS. Este modelo é chamado de “Superinteligente” quando o meio de pagamento ainda consegue buscar os créditos disponíveis do contribuinte para recolher apenas a diferença.

O originador de uma transação de pagamento pode ser:

- o recebedor (fornecedor do bem ou serviço – quando emite boletos ou gera um código PIX, por exemplo);

- o pagador (adquirente do bem ou serviço – quando inicia uma transferência bancária, por exemplo).

O originador da transação de pagamento deverá fornecer ao meio de pagamento dados que permitam vincular a operação de fornecimento de bem ou serviço à transação de pagamento e os valores de IBS e CBS incidentes sobre as operações.

Em caso de transação intermediada por plataforma digital, esta fica com a obrigação de fornecimento dos dados ao meio de pagamento.

Split payment simplificado

Caso o originador da transação de pagamento não informe os valores de IBS e CBS ao meio de pagamento, isto caracterizará opção pelo split payment simplificado. Esta opção não é mais considerada irretratável, desde a publicação da Lei complementar 227/2026.

Este é o modelo em que uma alíquota fixa (a ser determinada) é utilizada para o recolhimento de IBS e CBS na transação do pagamento, sem que o meio de pagamento considere as alíquotas de fato incidentes sobre a operação ou os créditos disponíveis ao contribuinte.

Na apuração assistida, estes valores de IBS e CBS recolhidos serão usados para quitar primeiramente os débitos não quitados do contribuinte relativos a operações em que o adquirente não seja contribuinte de IBS e CBS no regime regular. O restante, caso haja, será utilizado para extinguir outros débitos que o contribuinte tenha em aberto.

Caso os recolhimentos efetuados sejam superiores aos valores devidos no período, o Comitê Gestor do IBS e a Receita Federal restituirão a diferença ao fornecedor em até 3 dias úteis após a conclusão da apuração do período.

Quando o split payment começa a valer?

Embora já exista a documentação técnica para implantação sistêmica da vinculação da transação de pagamento em alguns DFe (Nota Técnica 2026.001), a implantação do split payment está prevista para ocorrer a partir de 2027 (ainda sem data exata). Não há exigência de preenchimento dos campos relativos ao split payment em 2026.

A Nota Técnica publicada tem caráter preparatório e para permitir que os sistemas das administrações tributárias, emissores de documentos fiscais e demais atores envolvidos possam planejar, desenvolver e testar, com a devida antecedência, as adaptações necessárias.

Esse intervalo, portanto, é estratégico para que empresas:

- revisem processos internos;

- ajustem contratos com clientes, fornecedores e intermediários financeiros;

- revisem políticas de prazos de pagamento e recebimento;

- adequem ERP e demais sistemas relacionados;

- treinem equipes de fiscal, financeiro, controladoria e TI, promovam o alinhamento multidisciplinar e a definição de papéis.

Impactos para o fluxo de caixa

Essa automação traz alguns desafios e pontos de atenção:

- o valor líquido disponível para a empresa após cada venda tende a ser menor;

- a gestão de capital de giro terá que ser revista;

- previsões de caixa precisarão considerar o efeito do split payment em cada meio de pagamento.

Em contrapartida, o split payment nas operações de aquisição garante o crédito de forma mais rápida (já que o crédito só é liberado quando o imposto é pago).

Autora: Fabiana Soares, sócia na Domingues e Pinho Contadores e líder do GT de Reforma Tributária.