8 minutos de leitura

No último dia 13 de maio, o STF pôs fim a uma discussão que se arrastou durante anos no poder judiciário; o debate sobre a exclusão do ICMS da base de PIS e COFINS. A chamada “Tese do Século” chegou à Corte Suprema com o Recurso Extraordinário nº 574.706 em dezembro de 2007.

Em razão do grande número de processos que subiram até o STF, o tribunal selecionou o RE 574.706 como caso paradigma para julgar sobre a exclusão do ICMS da base de PIS/COFINS. Dessa forma, o que fosse decidido nesse processo deveria ser aplicado a todos os outros que discutam o mesmo assunto.

O debate apresentado ao STF reside, basicamente, sobre se o ICMS é compatível ao conceito de receita ou faturamento e, assim, se faria ou não parte da base de cálculo das contribuições ao PIS e à COFINS.

Apesar de chegado em 2007, após grande discussão, o tema só teve seu mérito julgado em 2017, momento em que restou firmada a tese de que “o ICMS não compõe a base de cálculo para fins de incidência do PIS e da COFINS”.

Entretanto, a discussão não foi terminada naquela ocasião, posto que ainda haviam de julgar os recursos que foram propostos pela União a fim de ser decidido quais os efeitos da decisão ali tomada, ou seja, se seria aplicada de forma igualitária a todos os contribuintes, até àqueles que não haviam judicializado seu direito, e qual seria o ICMS a ser excluído do PIS/COFINS, se o ICMS destacado na nota fiscal ou se apenas o ICMS efetivamente recolhido.

Últimos desdobramentos: posição jurisprudencial, movimento de judicialização pelos contribuintes

Face ao julgamento do tema pelo STF em 2017, muitos contribuintes correram ao Judiciário para garantir o direito de excluir o ICMS da base de cálculo do PIS e da COFINS, bem como para alcançarem o ressarcimento dos valores pagos a maior durante os cinco anos anteriores à propositura de suas ações.

A enxurrada processual foi tamanha que motivou o Min. Luiz Fux, no exercício da Presidência do STF, a enviar um ofício aos presidentes e vice-presidentes dos Tribunais Regionais Federais em março deste ano, orientando que aguardassem a resolução dos recursos no RE nº 574.576, visto que, após escolhido o recurso representativo da controvérsia com repercussão geral, a Presidência e os ministros do STF usualmente devolvem às instâncias de origem recursos semelhantes.

Além desse aumento no número de processos, outra consequência do julgamento de 2017 foi o surgimento das chamadas teses filhotes, isso é, teses que, com o fundamento de que o ICMS não representa receita, tampouco faturamento à empresa, buscam excluir o ICMS ou outros tributos indiretos da base de tributos que tenham os conceitos de faturamento ou receita como suas bases de cálculos.

Um exemplo do acima exposto foi o julgamento do RE nº 835.818, tema 843, em que foi decidido que o PIS e a COFINS não devem incidir sobre os valores dos créditos presumidos do ICMS. Os fundamentos para o julgamento desse recurso são amparados nos mesmos conceitos usados para julgar o tema em análise.

Igualmente, muitos contribuintes buscam excluir os valores do PIS e da COFINS de suas próprias bases de cálculos, bem como a exclusão de valores referentes ao ICMS do FUNRURAL. O grande número das teses filhotes tem justificativa na forma como o sistema tributário brasileiro se firmou, amplo, complexo e extravagante.

Decisão do STF

O STF definiu, na tarde do dia 13 de maio de 2021, que o ICMS a ser excluído da base de cálculo do PIS e da COFINS é aquele destacado na nota fiscal.

A decisão proferida no Recurso Extraordinário nº 574.706-PR encerra uma extensa discussão sobre a inclusão ou não dos valores de ICMS nas bases de cálculo do PIS e da COFINS, contribuições incidentes sobre o faturamento da empresa.

Ainda que já houvesse sido decidido em 2017 que o ICMS não poderia ser incluído na base de cálculo das ditas contribuições (por não se tratar de faturamento), houve inúmeros deslindes processuais que impediram que o processo transitasse em julgado e a matéria fosse resolvida definitivamente.

O recurso mais recente (Embargos de Declaração) foi julgado no dia 13/05 e buscava justamente resolver a questão sobre qual ICMS deveria ser excluído da base de cálculo do PIS e da COFINS: o destacado nas notas fiscais ou aquele efetivamente recolhido?

Assim, formou-se a maioria do Plenário da Corte para decidir que deve ser excluído da base de cálculo do PIS e da COFINS o ICMS destacado na nota fiscal, independentemente de a empresa efetivamente recolher o tributo no final do período ou apurar saldo credor.

Com isso, beneficiam-se também aquelas empresas que, por sua própria natureza, apuram mensalmente saldo credor de ICMS.

Quais os efeitos práticos para a minha empresa?

A decisão do STF, por ter sido prolatada sob a chamada sistemática da Repercussão Geral, vincula todos os demais tribunais (TJs, TRFs e inclusive o STJ) ao entendimento firmado no julgamento.

Isso quer dizer que não há mais hipóteses de os demais juízos divergirem do STF, pois a matéria já foi decidida.

No entanto, a maioria dos ministros da Corte entendeu também que os efeitos da decisão seriam “modulados” para os períodos a partir de 15/03/2017. O que significa isso?

A modulação dos efeitos serve para que o resultado de um julgamento passe a valer a partir do momento definido pelo julgador. No caso em tela, o STF definiu que para aquelas empresas que ajuizaram ações após 15/03/2017, os efeitos somente serão válidos para os períodos seguintes, somente sendo possível excluir o ICMS destacado da base de cálculo do PIS e da COFINS nas operações posteriores a essa data.

Contudo, as empresas que já haviam ajuizado ação em data anterior à fixada pelo STF, poderiam se aproveitar da exclusão do ICMS da base das referidas contribuições nas operações realizadas nos cinco anos anteriores ao ajuizamento.

Ocorre que não foi tratado no julgamento exatamente o que aconteceria para aquelas empresas que ingressaram com ações após março de 2017 e já têm processos transitados em julgado com até mesmo aproveitamento dos créditos dos cinco anos anteriores.

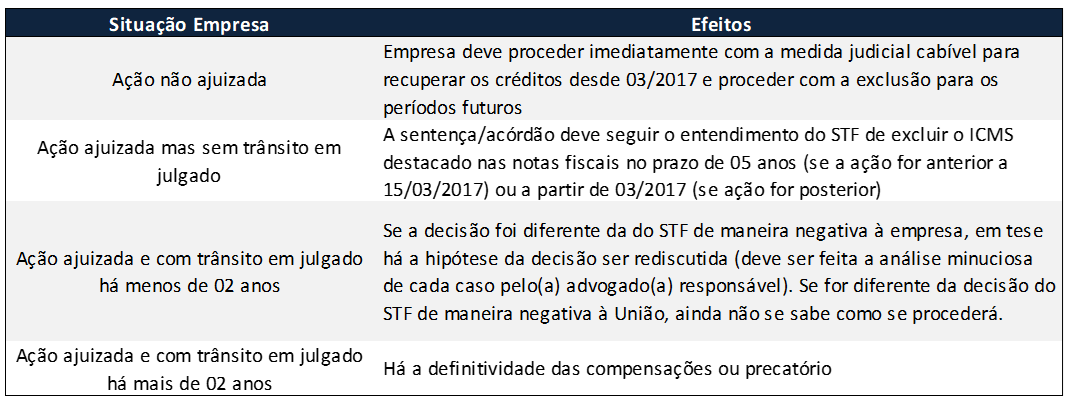

Abaixo, esquema demonstrando os efeitos da decisão e a quem se aplica.

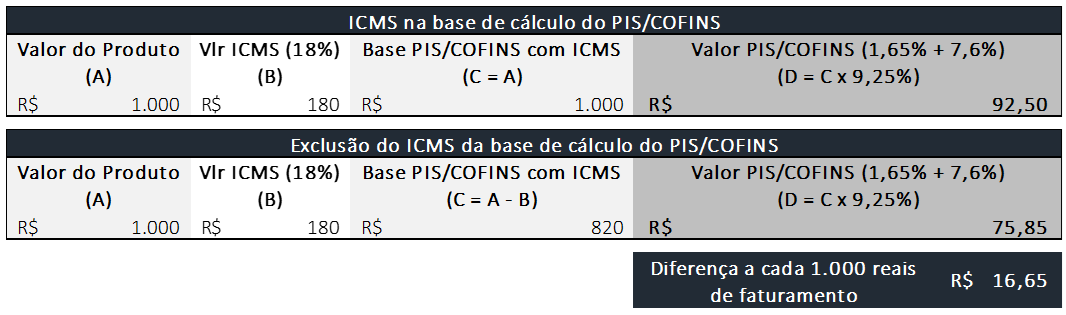

Abaixo, exemplo de como ficam os cálculos das contribuições ao PIS e à COFINS com e sem a exclusão do ICMS de suas bases de cálculo e qual o efeito prático disso:

Significa dizer, portanto, que aproximadamente a cada R$1.000 faturados a empresa teria direito ao crédito de R$16,65, aplicando-se a sistemática exemplificada acima (em que o produto vendido tem tributação de ICMS a 18% e também é tributado de PIS e COFINS).

Conclusão

Diante de todo o exposto, conclui-se que o julgamento do RE nº 574.706-PR foi benéfico às empresas, sem deixar de “agradar” a Receita Federal do Brasil, devido à modulação dos efeitos para os períodos posteriores a março de 2017.

Ainda assim, atualmente se trata de um cenário bastante positivo para as empresas que não possuem processo discutindo o tema, visto que, com o ajuizamento da ação neste momento, “perderiam” o direito ao crédito de cerca de onze meses, o que, apesar de ruim, provavelmente não descaracteriza a viabilidade de se ingressar com a ação.

Por outro lado, apesar de o julgamento do STF ter validade para todos os demais tribunais, as empresas não poderão simplesmente passar a realizar o cálculo da base de cálculo das contribuições ao PIS e à COFINS excluindo-se o ICMS destacado na nota fiscal.

Para tanto, há que se aguardar a regulamentação pelos Estados e pela União, por meio da Receita Federal do Brasil. Dessa forma, é recomendado que as empresas ajuízem a ação cabível buscando o reconhecimento de seu direito a excluir o ICMS da base de cálculo das contribuições e, eventualmente, reaver os valores pagos a maior nos períodos anteriores (março de 2017 em diante, conforme efeitos da decisão do STF).

Tem dúvidas sobre o assunto ou sobre qual seria o proveito econômico da sua empresa em caso de ajuizamento de uma ação buscando a excluir o ICMS da base do PIS e da COFINS? O GRC – Grupo Royal CIN conta com pessoal especializado em apuração e cálculo de créditos dessa natureza. Entre em contato conosco e saiba mais!