Qual o prazo para apresentação da EFD-Reinf?

A EFD-Reinf deverá ser transmitida ao Sped mensalmente até o dia 15 do mês subsequente ao mês a que se refere a escrituração. Já entidades promotoras de espetáculos desportivos deverão transmitir a escrituração no prazo de até dois dias úteis após a realização do evento.

A obrigação é antecipada para o dia útil imediatamente anterior quando o último dia do prazo previsto coincide com dia não útil.

| A primeira entrega contemplando as informações da série R-4000, contendo fatos ocorridos a partir de 01/09/2023, deve ser feita até 13/10, já que o dia 15/10 é um domingo. |

O que muda na EFD-Reinf a partir de setembro de 2023?

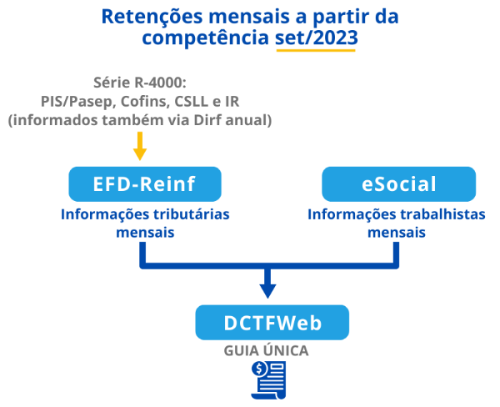

A série R-4000 entra em operação contemplando notas fiscais que tenham retenções de:

- Imposto sobre a Renda Retido na Fonte (IRRF);

- Programa de Integração Social (PIS) / Programa de Formação do Patrimônio do Servidor Público (Pasep);

- Contribuição para o Financiamento da Seguridade Social (Cofins);

- Contribuição Social sobre o Lucro Líquido (CSLL).

Essa relação soma-se agora à retenção das contribuições previdenciárias (INSS), que já é feita por meio da EFD-Reinf.

Assim como o eSocial, as informações que integram a EFD-Reinf, após sua transmissão, abastecem automaticamente a DCTFWeb. O sistema do Fisco recebe os dados, calcula o saldo a pagar e, somente após a transmissão desta (DCTFWeb), é possível emitir a respectiva guia de recolhimento de todos estes tributos, mediante geração de Darf.

Atualmente, as retenções de tributos são feitas em guias distintas. A partir de setembro, com a série R-4000 na EFD-Reinf, haverá a unificação, consolidando as retenções no Darf único emitido pela DCTFWeb. Isso significa que, de certa forma, os contribuintes deverão estar ainda mais atentos à precisão das informações. Uma eventual retificação irá gerar ajustes nas duas obrigações, além de possíveis penalidades.

Outra mudança que exige atenção diz respeito aos dados cadastrais, já que haverá alterações nos códigos da natureza do rendimento. Isso impacta os controles e softwares de gestão, sendo imprescindível ajustar a ferramenta utilizada ao novo momento.

Ou seja, as empresas precisarão se reorganizar para prestar as informações tributárias referentes a PIS/Pasep, Cofins, CSLL e IR em bases mensais, enviando em tempo hábil as informações à sua assessoria contábil ou, se for o caso, diretamente ao Fisco. A qualidade dos dados enviados deve ser priorizada, de modo a evitar a exposição a riscos e danos à situação fiscal.

| A Dirf, vale lembrar, ainda deve ser entregue em 2024, referente ao ano-calendário 2023 (base integral de 2023 para confronto com os dados entregues pela EFD-Reinf neste mesmo ano). A obrigação será extinta em 2025. Relembre aqui. |

Como se preparar?

A partir do entendimento de que o fluxo de informações fiscais está se tornando mais célere e de que a fiscalização será mais intensa, o contribuinte deve:

- Reorganizar-se internamente para ágil prestação de informações contábeis e fiscais;

- Promover a mudança de cultura para atuar em alinhamento às novas exigências, tanto em relação aos prazos quanto assertividade das informações;

- Reajustar sistemas para corretas classificações;

- Atuar em conjunto com seu parceiro contábil nessa fase transitória para adaptação às novas regras.

Parceria para uma transição segura

O GRC – Grupo Royal CIN atuou nas adequações sistêmicas e ajustando os processos necessários para assegurar que seus clientes tenham tranquilidade nessa transição e se mantenham em conformidade.

Além dos times contábil e fiscal, o Grupo Royal CIN dispõe de equipe especializada em parametrização sistêmica, que poderá atuar no mapeamento de necessidades e nos devidos ajustes no ERP utilizado, a fim de garantir o pleno atendimento à nova rotina de exigências. Entre em contato: cac@gruporoyalcin.com.br